万博体育(中国)官方网站而且给与零卖入款的才气相对来说比较差-万博正规(买球)下单平台·中国官方全站

【一、综述:银行欠债经管迎挑战,揽储才气亟待栽植】

对营业银行来说,欠债经管是个首要课题。就咫尺而言,银行的负借主要由入款、同行和长久债券刊行组成。在主动欠债上,能发现这些年银行的主动欠债器具越来越多元化了,不外这几年同行监管变得更严了,同行欠债的发展空间被严格为止住了。是以长久来讲,行业欠债经管的发展如故会朝着回首根柢、褂讪入款的标的发展,入款作为最要津欠债,它的首要性在陆续提高,揽储才气即是欠债经管的中枢才气。

不外呢,国内经济增长慢下来了,住户资产配置变得更多元化,利率商场化也一直在鞭策,在这么的情况下,营业银行拉入款的竞争变得更热烈了。从结构上来说,高质料入款增长也没什么劲儿,21年底的时候,金融机构活期入款在总入款里占的比重,照旧从16年的37.1%掉到31.8%了。望望单个银行的情况,我们发现行业欠债经管才气是“两端强、中间弱”的情况,国有大银行还有像宁波、成皆这么的部分区域性银行比较有竞争力。在股份制银行里,除了欠债才气很强的招行,其他大部分股份制银行欠债成本皆比较高。是以我们以为,以后行业同行欠债发展若是受限了,入款竞争又更热烈了,那股份制银行强大就会濒临更大的挑战。

1.1监管一直在表率银行的欠债经管,入款的首要性就突显出来了。

营业银行发展的一个首要课题是欠债经管。从次级债、二级成本债,再到同行存单,我们能发现银行在强化欠债经管的时候,主动欠债器具正变得多元化。同行存单在2013年头次被推出,央行发布的《同行存单经管暂行办法》让银行业金融机构的融资渠说念得到进一步拓展。同行存单刊行是商场化订价,刊行期限也比较机动,是以银行能机动遴荐欠债端的期限,更精确地匹配资产欠债期限结构,有用限度欠债成本,它也成了银行短期欠债经管的首要器具。早年间,次级债券是营业银行另一个首要的主动欠债器具。2003年底原银监会发布了《营业银行次级债券刊行经管办法》,允许银行公开刊行次级债券。2014年随着《营业银行成本经管办法》的实施,二级成本债取代了次级债办法,发展得很快,近三年每年的刊行总量在6000亿高下,成为银行首要的欠债着手。

但这几年,同行监管越来越严,同行欠债的发展空间被严格为止住了。是以长久来说,银行经管欠债如故会朝着回首根柢、褂讪入款的标的去,入款作为最中枢欠债,它的首要性在陆续提高,揽储才气就体现了欠债经管的中枢才气。2014年5月,央行和五个部委整个发布了《对于表率金融机构同行业务的见知》,这就构建起了同行业务监管的基本框架,这里面端正“单家营业银行同行融入资金的余额不可越过这家银行欠债总和的三分之一”。2017年,整个行业在加强整治金融风险,对同行空转的整治也更严了,原银监会和央行的MPA皆明确把同行存单算进同行欠债里调理监管和考查,那时天然仅仅针对资产界限在5000亿元以上的银行,但从2019年第一季度运行,资产界限在5000亿元以下的金融机构刊行的同行存单也被纳入MPA了。

1.2 入款少、揽储碎裂易,这个行业长久濒临挑战。

宏不雅经济在总量上增长慢了,这就使得入款派生的才气变弱了;从结构上看呢,住户资产配置变得多元化了,入款也就被分流了。在这么的配景下,营业银行给与入款是有一定压力的,高质料入款在结构上增长起来也没什么劲儿,21年末的时候,整个行业的活期入款同比增速才2.3%。另外,在订价方面,随着入款利率进一步走向商场化,入款竞争会从拼价钱变成拼办事,行业竞争会变得更热烈,揽储变得更难,这对整个营业银行,畸形是中小银行来说,是个必须长久面对的挑战。

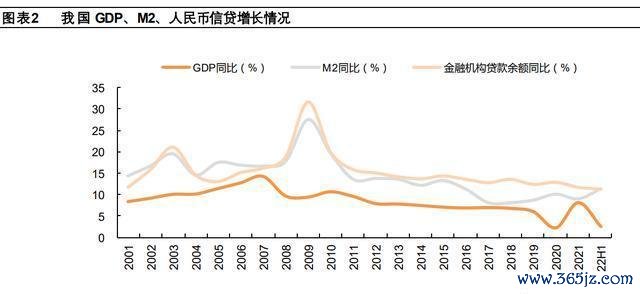

1)总量方面:宏不雅经济增长慢下来的时候,流动性就会缓缓收紧,入款派生的压力也变大了。以前信贷总量增长的情况标明,信贷增速和宏不雅经济增速的走势关联很强。经济增速慢下来的时候,流动性缓缓收紧,M2同比增速一直往下掉,商场融资的大环境举座比较紧,信贷投放的力量变弱,这就会让入款派生才气裁汰。长久来看,国内宏不雅经济的增速如故会迟缓降下来的,能料念念到银行入款的增速也会保持在比较低的水平。是以,在总量增速收紧的情况下,个体之间中枢入款的竞争会变得越来越热烈。

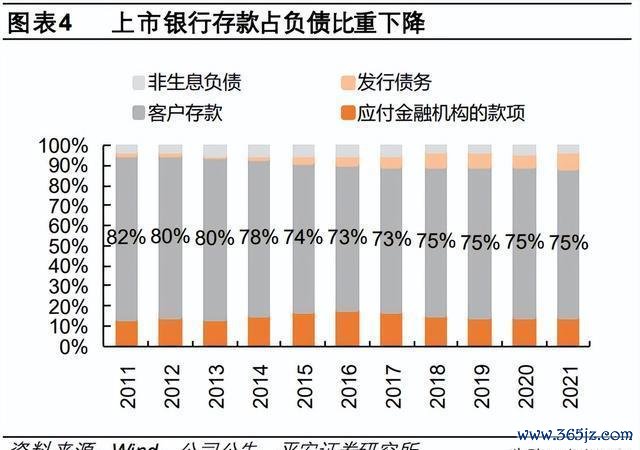

整个行业欠债界限增长的速率慢下来了,入款在欠债里所占的比重也变小了。2009年之后,宏不雅经济增长的速率变缓,整个行业界限的增长速率也少许点降到了个位数。到2021年末的时候,银行业金融机构总资产和总欠债同比增长是8.0%和7.7%,这个增长速率跟2009年比,分手下落了18.3个百分点和19.1个百分点。在欠债端增长变缓的这种情况下,从结构上看,入款占欠债的比重也下落了。2021年末,按照42家上市银行的统计口径,入款占欠债的比重惟一74.8%,和2011年82.1%的水平比较,下落了7.3个百分点,能看出来行业欠债和入款的增长皆濒临着压力。

高质料入款的竞争很热烈,活期入款增长没什么劲儿。中枢入款是银行很首要的资金着手,它成本低还长久清闲,是以银行对中枢入款的争夺越来越热烈。不外我们发现,活期入款是中枢入款的首要部分,从2018年运行增长就比较慢,2021年末,中资天下性大型银行和中资天下性中袖珍银行的活期入款总和同比增速才2.3%,和9.4%的入款增速比起来差距还挺大的。况且在入款结构上,2021年末活期入款在入款里占的比重照旧降到31.8%了,按时入款占的比重却一直在增加,这就带来了付息成本高涨的压力。

2)结构方面:住户传统的储蓄不雅念和入款民风有了改变,钞票的配置变得愈增加元化,这使得资金分流欣喜很明显,入款搬家成了长久的趋势。从2008年运行,我国国民储蓄率就一直不才降,到2020年末的时候,储蓄率是45.07%,和2008年比较下落了5.7个百分点。住户的钞票经管强健提高了,资产配置也越来越多元化,更多的资金流向了非入款类的渠说念。就拿2016 - 2021年各样金融资产的年复合增速来说,入款界限的增长(年复合增长率为9%)明显比权利类公募基金(年复合增长率为26%)、证券类私募基金(年复合增长率为17%)和货币基金(年复合增长率为17%)要慢。

3)订价方面:入款利率进一步走向商场化后,行业竞争会变得更热烈,中小银行揽存的压力也增加了。在往时三年里,监管对整个入款竞争商场的表率力度比以前大多了。像结构性入款、靠档计息产物、互联网入款这些订价弹性大的产物,皆受到了政策的敛迹,这就使得整个行业,畸形是中小银行这个群体,揽储变得更长途了。比年来,入款订价款式也有了调整,商场化的入款订价机制会让行业里的入款竞争愈加热烈。2021年6月,商场利率订价自律机制优化了细则入款利率自律上限的款式,把上浮倍数的订价款式改成了加点的款式;2022年4月,央行领导利率自律机制建立了入款利率商场化调整机制,自律机制成员银行参照10年期国债收益率代表的债券商场利率以及1年期贷款商场报价利率(LPR)代表的贷款商场利率,合理调整入款利率水平。

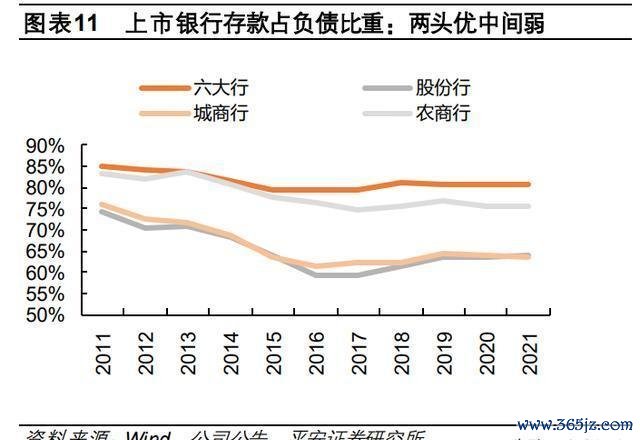

1.3是两端好、中间差,中小银行拉入款的压力更大了。

从好几个方面去分析的话,我们就会发现行业经管欠债才气的情况是“两端优、中间弱”。啥真理呢?即是大银行和一些区域性银行,在欠债结构和成本这两块更有竞争力。但是股份制银行呢,一般在欠债结构上太依赖同行欠债了,欠债和入款的成本比较高,而且给与零卖入款的才气相对来说比较差。是以我们以为,以后行业里同行欠债发展若是受限了,入款竞争变得更热烈了,那股份制银行可能会濒临更多的难题。

1.3.1两端欠债结构里入款占大头,举座成本更有竞争力。

在欠债端成本这块儿,大型银行和农商行的欠债成本亦然比较低的。从欠债端成本来讲,中小银行的欠债成本一直以来皆相对偏高,它们揽储的技艺赶不上国有大型银行,这里面主要的影响身分说到底如故入款成本。具体望望各样机构,活期入款成本没多大死别,不外在按时入款和个东说念主储蓄入款上,中袖珍银行的成本明显要高一些。在公司入款方面,21年末的时候,股份制银行和城市营业银行公司入款的平均成本皆是2.00%,跟大型银行(1.55%)比起来,皆越过了45个基点。

1.3.2在商场上大中型银行占主导地位,在给与两端零卖入款方面才气很凸起。

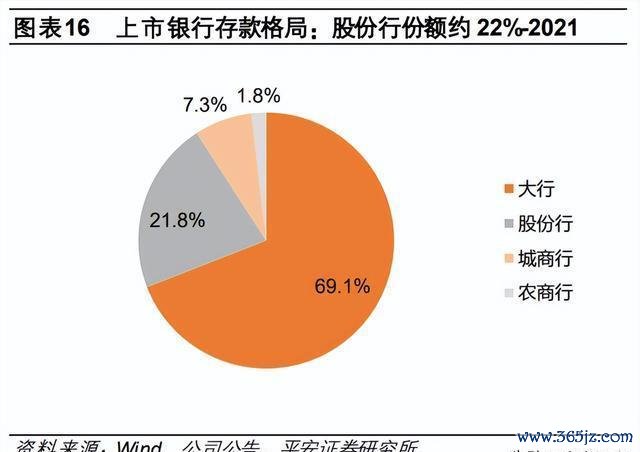

从商场形式来讲,按照21年末上市银行的入款界限看,大行、股份行、城农商行的商场份额占比概况是7:2:1,动态变化相对安详,大中型银行在商场形式里占主导地位。

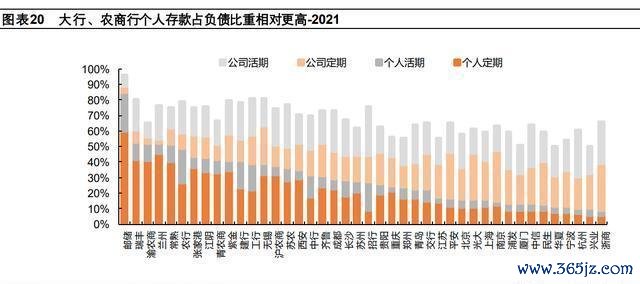

在入款结构这块儿呢,我们能发现大中型银行在吸纳活期入款上竞争力更强。21年年底的时候,大型银行和股份制银行的活期入款占比分手达到了48%和46%。股份制银行在2014 - 2016年这期间,活期入款占比有比较大的栽植幅度。不外呢,区域型银行的活期入款占比一直不才降,皆降到40%以下了。从公私入款结构的动态变化来看,各式类型的机构推崇得皆比较清闲。大型银行和农商行靠着办事零卖客户的上风,个东说念主储蓄入款占比长久皆在50%以上。而股份制银行和城商行的个东说念主储蓄入款占比一般皆在20% - 30%这个范围里。

1.3.3个体之间的死别比较大,股份行遭受更多的难题。

银行的欠债经管才气能用量和价这两个维度去斟酌。量呢,大多表咫尺入款对欠债端的维持程度上;价呢,大多表咫尺获得欠债的成本上。把量和价这两个维度抽象起来看,从21年的年报数据里能发现,个体也呈现出“两端优、中间弱”的情况:1)大型银行:计息欠债成本一般皆在2%以下,21年末的时候,入款在欠债里所占的比重强大在80%傍边,邮储银行更是达到了96%;2)区域性银行:像宁波银行、成皆银行这么一些区域性银行,它们的入款成本率仅次于大型银行,欠债端里入款所占的比例也比股份制银行高,而且绝大多数上市的农商行入款占比能达到80%;2)股份制银行:强大欠债成本比较高,入款的基础相对较差,是以我们以为股份制银行会濒临更多的挑战。不外也有欠债才气相对比较凸起的,就像招商银行,21年计息欠债成本率惟一1.59%,在全行业里是源流的,入款占欠债的比重达到了76%。

【二、打造入款竞争力——零卖:从网点到场景,化被迫为主动】

和对公入款比起来,我们发觉零卖入款在不同个体间的死别更显赫。以往呢,网点是咋布局的、数目有若干,这在很大程度上决定了银行揽个东说念主入款的才气。从这个方面来说,大银行和农商行更有上风。不外,咫尺客户的需求在变,又受到互联网波澜的冲击,站在银行的态度上,当下更需要琢磨的是若何把以前那种被迫拉客户的模式变成主动拉客户,重心即是若何搭建更完善、分得更细的场景进口,精确对上零卖用户在金融举止各个才气(收入、储蓄、投资和阔绰)的需求。从银行业的试验情况看,我们发现招行、祥瑞、光大这些股份制银行正在积极在代发、管待、生计阔绰等场景布局,充分战役到零卖用户进而带动入款千里淀,以后的发展出路值得期待。

2.1在被迫获客的时候,个体之间的各异是由网点数目决定的。

在拉开个体间差距这事儿上,发力零卖是要津。从欠债结构看,各银行对公入款占比的死别不若何明显,基本皆在30% - 50%这个区间孝敬。可若是看零卖业务,各银行入款结构就有很大死别了。大银行、农商行里个东说念主入款对总欠债的孝敬明显更大,股份行和城商行就相对差些。拿42家上市银行来说,大银行和农商行的个东说念主入款占比排行比较靠前,邮储银行排第一,到2021年的时候占比能达到85%,而股份行、城商行个东说念主入款对总欠债的孝敬比例更低一些。况且,从个东说念主入款的期限结构看,招商银行和国有大银行个东说念主活期入款占比也比较高,这从侧面能看出它们有可以的零卖客户基础和入款成本上风。

在传统真理上,个东说念主入款的获得得靠渠说念。大行和农商行在网点布局方面先天就有资源上风,这对它们给与低成本入款是很有意的。能看到,大行和农商行入款成本比较低,这和它们个东说念主活期入款对欠债的孝敬占比高有计划。而股份制银行的个东说念主活期入款占比还有很大的栽植空间。股份制银行莫得太明显的网点上风,从线下网点布局来讲,大行能在天下开展业务,网点布局的广度比同行蛮横,这给零卖业务尤其是零卖入款的获得打下了基础,是以入款成本方面上风明显。农商行和大行比起来,营业网点的广度天然逾期,但是多年在腹地深入规划,规划采集更靠拢下层。况且在农商行规划的区域,住户得到金融办事不太容易,是以在欠债端也鸠合了清闲且低成本的储蓄入款。

2.2 住户对网点的依赖程度下落了,传统金融受到互联网波澜的冲击。

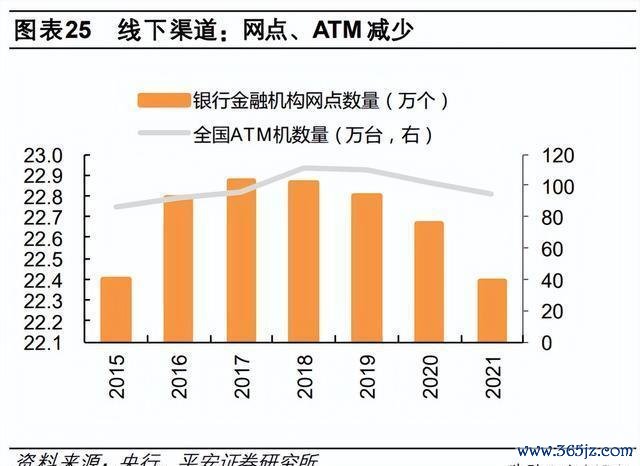

住户的需求标明,用户正缓缓隔离银行网点。以前,银行与用户交互主要靠银行的物理网点,咫尺这种情况变了。往时十多年,科技发展了,畸形是互联网和移动互联网应用越来越普及,住户上网的比例陆续升高,国度统计局的数据判辨,2021年我国互联网普及率达到73.0%。而且,数字支付器具普及后,用户对现款的需求减少了。像蚂蚁、腾讯这些互联网巨头,比年来狂放推论自家的支付器具,这照旧成了国内住户日常支付的主要款式。2019年德勤数字银行巨匠阔绰者调研发现,七成多的客户每月去银行网点的次数不到1次,国内主要靠银行网点和ATM办理银行业务的“传统派”惟一五分之一。

就行业咫尺的情况而言,线上转型的速率照旧把线下渠说念确立发展的速率远远甩在背面了。这几年,随着互联网手艺陆续发展,移动结尾也越来越普及,银行在数字化渠说念确立方面参加得更多了。银行以前那种传统的线下办理业务的款式,基本上皆能被遵循又高、又简约的采集渠说念取代了。咫尺离柜率皆越过90%了呢。是以我们能发现,从2018年运行,银行网点的数目和天下ATM机的数目皆不才降,线下金融办事渠说念的发展运行慢下来了。可数字化业务正在快速发展呢,拿移动支付数据来说吧,2015 - 2021年期间,我国移动支付交往界限每年复合增长速率能达到30.2%,移动支付业务笔数每年复合增长速率是49.0%,皆一直保持着快速增长的状态。

互联网企业一直在抢管待、支付等商场的份额,还念念改变用户的金融民风,这让银行给与入款的传统模式濒临挑战。互联网金融发展得很快,互联网平台在管待、支付这些商场的份额越来越大,给传统银行欠债端带来很大冲击。像支付宝、腾讯这些互联网企业占了第三方支付商场后,用户的钱更多流到它们那儿了,银行的个东说念主活期入款就少了许多。在互联网金融的影响下,银行用户的民风也变了。用户支付渠说念有了很大变化,零卖用户更多地战役并民风用互联网平台的金融产物,这对传统银行以后的钞票经管、信贷业务和入款派生皆会有冲击。

2.3主动获客:场景最首要,欣喜住户的中枢需求。

客户需求在变,互联网波澜也在冲击,银行咫尺得更多琢磨若何从原本的被迫获客变成主动获客。具体来说,构建场景重心是围绕住户的金融举止,让零卖用户在收入、储蓄、投资和阔绰这些方面的需求得到匹配,跟用户计划起来,是以场景对银行主动找客户和给与入款皆很首要。从需求这方面看,围绕住户的金融举止,从收入这块领工资运行,到储蓄、投资,再到买房、买车以及生老病死等阔绰开销,资金在各个才气流转还能升值,这就给银行给与入款创造了好条目。从供给这方面看,银行我方建或者跟外面配合,搭了不少场景进口,把金融办事融入代发、钞票经管、按揭、阔绰贷、信用卡等多个场景里,给用户提供办事价值,作念到主动获客和给与入款。

2.3.1住户收入方面:公私联动起来,代发业务能带动C端入款。

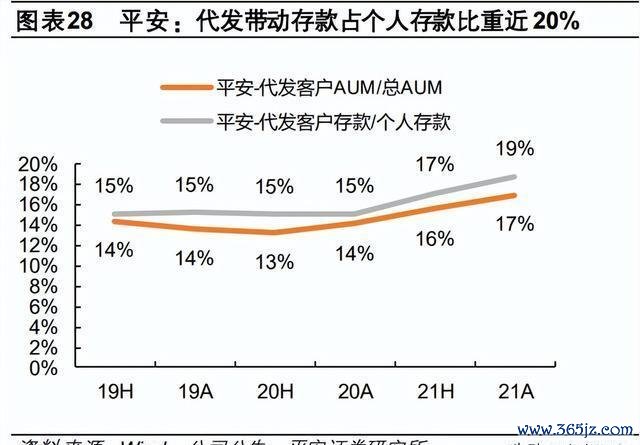

住户收入这块儿呢,领工资的时候,办银行业务是常事,这是住户很常见的需求。银行在发工资这件事上可首要了,它就像个桥梁,把企业和职工连起来。是以代发工资这事儿啊,能给银行弄来好多低成本的入款,还能借着公私联动让零卖客户变多呢。代发对低成本批量拉客户、拉动入款畸形首要。工资跟大多数东说念主皆计划系,代发工资得开好多公户和个东说念主账户,这么就能有不少入款留住来。公开数据判辨,代发对入款的拉动挺明显的。就拿祥瑞银行来说吧,2021年末,代发和批量业务客户带来的AUM余额有5392亿元(同比增长46.2%),在全行AUM里占比16.9%,带来的客户入款余额是1445亿元(同比增长40.2%)。我们算过,代发带动的入款在全行零卖入款里占比能达到18.8%。

在数字化转型波澜里,主动获客变得越来越首要了。代发业务有着公私联动的机制,这对银行批量开发零卖客群很有意,咫尺它照旧成了营业银行皆要争抢的业务了。薪资代发能靠B端带动C端,那些零卖资源未几的银行,代发业务能帮传统对公银行在零卖客户上有所冲突。是以,代发业务是批量获客的首要渠说念之一,银行皆在加大对代发业务的布局。畸形是股份制银行,它们充分诳骗我方的金融科技上风来拓展代发平台的使用场景。从最基本的代发和薪酬经管办事运行,顺着企业用户里面经管的各个才气,像东说念主力、财务、办公这些需求,一直延迟到个东说念主用户的电子工资单、生计缴费、管待假贷等场景,从而推出像招行“薪福通”3.0、中信“开薪易”3.0这么的数字化平台产物,尽可能隐敝代发业务两端客户的需求。

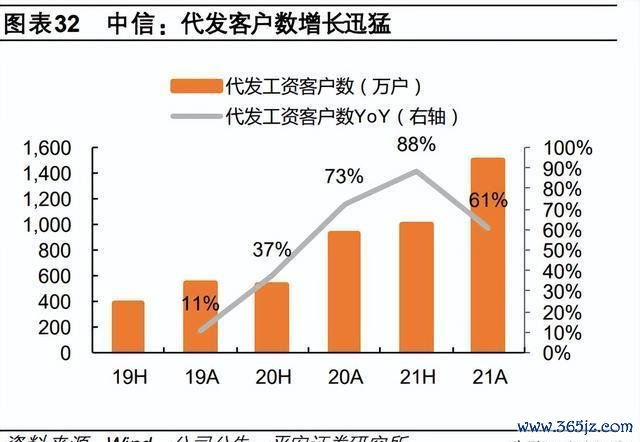

中信:代发业务获得客户,要紧随企业(B端)和个东说念主(C端)两端的需求。

中信银行有个首要的政策计算,即是通过代发业务来获得基础客户。它靠着强项的对公业务资源,重心在代发这个场景布局,来带动零卖业务发展,这么就达成了很好的公私联动。中信银行很早就擅长公私联动了。中信是一家以对公业务为主的银行,2005年运行践诺“零卖银行”政策之后,它诳骗淳朴的对公客户资源进入中高净值客户群体,在很短时刻里就对零卖客户群体有了冲突,兑现了B端带动C端。到2021年的时候,中信银行的对公客户数目达到了92.67万户,这里面日均入款50万元及以上的对公客户有12.43万户。

代发平台“开薪易”的两次迭代皆紧盯着两端用户需求,是以客户数目陆续冲突。“开薪易”这个代发平台2019年推出后就一直被行为重心场景布局,它把代发业务从银行里面拓展到用户结尾和企业平台,让代发客户对全行AUM的孝敬比例达到了10.9%。2020年“开薪易”第一次迭代,推出2.0版块,靠着东说念主事、薪酬、财务、办公这些多场景给企业提供数字化办事,很快就积累了好多公司客户,带动公司全年代发个东说念主客户数比上一年增长了73%。2021年“开薪易”凭证个东说念主用户需求进行迭代,升级到3.0版块,个东说念主端推出了发夹、支付、管待、信贷和保障这六大产物,同期全面接入企业微信、钉钉、飞书等平台,企业端针对部分行业有了定制科罚决议,在代发和企业数字化的基础上把场景办事生态弄得更完善了。

2.3.2住户投资:由入款朝着AUM诊治,在钞票经管上发力。

住户投资是最传统的金融场景。咫尺住户资产配置越来越多元化,权利投资发展得也很快,在这种趋势下,营业银行得积极投合住户需求的改变,把视角从单纯在网点揽储的模式,转到广义AUM营销上去。从住户需求的改变来看,一方面,我国住户金融资产里入款被分流的情况很明显,资产配置愈增加元化了。源流,住户资产配置渐渐从房地产这类什物质产转向金融资产,金融资产在住户总资产里所占的比重从2000年的43%高涨到了2019年的57%。要防御金融资产结构的变化,我们能看到入款在金融资产里所占的比重一直不才降,银行急需主办住户金融配置多元化的趋势。

另一方面,在政策的教唆下,住户权利投资发展得很快。从2018年运行,监管就狂放维持平直融资发展,还陆续教唆长久资金进入商场,这让权利投资有了很好的发展环境。住户对配置权利资产的祥和迟缓被引发起来了。我们能看到,最近这几年权利类产物发展得畸形猛。股票和搀杂基金这类权利型产物在3年里增加了6.3万亿元,证券类私募的界限增加了2.2万亿元,它们分手在整个资产经管行业增量里占36%、22%。

住户管待需求越来越高了,钞票经管能让银行有优质的入款千里淀。对银行而言,一方面,钞票经管业务可以撬得动低息的活期入款;另一方面,钞票经管客户敬重品牌上风和金融机构的抽象办事才气。是以在钞票经管业务上源流的机构,靠着精细化办事才气,能得到褂讪的客户基础。从银行的角度看呢,得深爱发展钞票经管业务,去获得非入款类的AUM,这么才能在畴昔权利类产物大发展的期间配景下,收拢钞票经管行业变革的契机。

是以我们能看到,各个银行畸形是股份制银行,皆畸形敬重钞票经管。股份制银行发轫把钞票经管放进我方长久发展的政策里。早在2012年,招行和兴业就说要把钞票经管行为政策重心了。这几年呢,受到互联网的冲击,数字化进度也变快了,其他股份制银行也运行把打造钞票经管生态当成政策想法,皆确立了钞票经管和科技赋能相衔尾的政策,去探索以客户为中心的发展说念路。

大中型银行在深爱客户广义AUM营销方面有着明显的钞票经管上风。在国内上市银行里,六大行和招行的零卖客户数目是比较源流的。从AUM臆想打算看,工行、建行、邮储、中行、招行的排行皆很靠前。在高净值客户群体这一块,除了国有大行除外,股份行里的招行和祥瑞推崇很可以。招行在2007年推出私东说念主银行业务后,就一直在积累高净值客户资源,它的私自AUM在全行业处于源流地位,2021年末达到了3.39万亿元。祥瑞呢,靠着办事高净值客户群体的抽象金融上风,陆续在私自业务上取得冲突,它的私自客户数目照旧达到6.97万户,况且连气儿三年保持20%以上的增长。

2.3.3住户阔绰:聚焦高频,阔绰场景推动入款派生。

从住户阔绰的角度看呢,银行场景有一个发展经过,从低频迟缓发展到高频,从比较平方变得越来越细分。无论是最旧式的按揭、车贷,如故信用卡阔绰,又或者是生老病死、生计缴费这些场景,营业银行皆得一纵贯过我方建立或者配合的款式陆续拓展场景,在广度或者深度上构建出我方有各异的生态上风。早些时候银行重心开发住户低频但金额高的阔绰场景,就像还房贷、车贷。住房按揭作为住户最基本的需求,对储蓄入款的带动死一火畸形明显。1997年央行出台《个东说念主住房担保贷款经管试行办法》,1998年建行北京分行第一个推出个东说念主住房贷款业务,之后营业银行一个个进入按揭领域,这就带来了社会上的购房热,我国金融机构按揭贷款的投放量一直保持比较高的增长速率。因为按揭贷款的期限长,能清闲地带动个东说念主入款,从大中型银行的存贷结构也能看出来,按揭贷款占比高的银行,个东说念主入款的占比也更高。

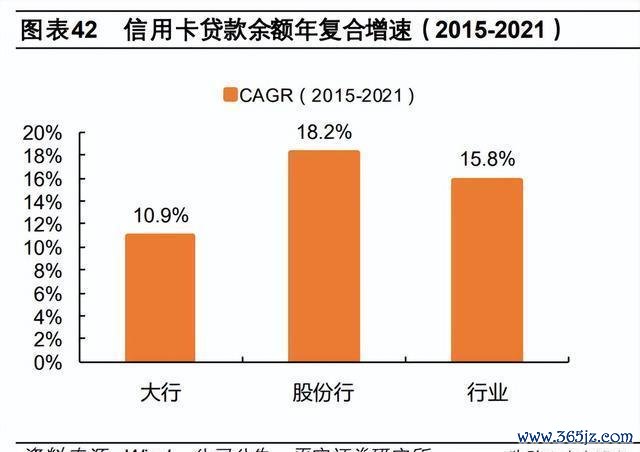

银行在住户刚需场景之上,运行更细分、更世俗的阔绰场景了。信用卡业务是银行和住户阔绰之间的前言,就成了首要的冲突点。信用卡业务面向的是最庞杂的C端东说念主群,和住户日常阔绰的各个方面皆计划系,是以成了各家银行冲突零卖业务的主要场地。到2021年末的时候,整个行业信用卡累计发夹量照旧达到7.98亿张了。信用卡业务增长速率比较快,我们能看到上市银行信用卡贷款界限在2015 - 2021年期间的复合增速是15.8%,畸形是股份制银行,因为信用卡商场快速发展,客户一直很活跃,复合年均增长率(CAGR)达到了18.2%。况且信用卡业务对带动个东说念主入款也有公正,大中型银行信用卡贷款的增速和个东说念主入款的增速有比较明显的正向关联。

就发展近况而言,股份行畸形敬重信用卡业务,一直用多种营销妙技来推动其发展,是以在信用卡业务方面推崇得很可以。从行业情况来讲,大中型银行信用卡贷款的数额更大,2021年末的时候,建行和招行的信用卡贷款余额皆越过了8千亿元。需要防御的是,股份行不但信用卡界限增长得很快,信贷结构方面也有可比的上风,信用卡贷款占比在同行里亦然比较高的。2021年末,大部分股份行的信用卡贷款占比越过10%,祥瑞(20.3%)、招行(15.1%)、光大(13.5%)在行业里排在前三位。

从银行的试验情况看呢,各家银行皆在念念法子搭建更全面的住户阔绰场景进口,这么就能更多地触达零卖用户。银行畸形敬重欣喜住户生老病死的需求,皆在探索把场景进口往前挪,挪到阔绰才气更靠前的场地。通过打造阔绰生态的闭环,给个东说念主用户提供隐敝完满人命周期的办事,从而让更多用户迁移过来。一方面,咫尺主流的银行信用卡App,除了能让住户进行还款、查账这些信用卡基本操作除外,基本上皆照旧把餐饮、购物、出行、便民缴费等场景完全隐敝到了,还通过丰富的营销举止吸援用户来用这些场景办事。另一方面,不同银行凭证我方的资源条目搭建了不同样的场景进口,像招行针对住户餐饮和看电影需求的“饭票影票”,光大提供便民缴费办事的“云缴费”,浦发围绕住户用车需求的“小浦买卖车”。

招行:信用卡阔绰方面,在高频场景发力以栽植活跃度。

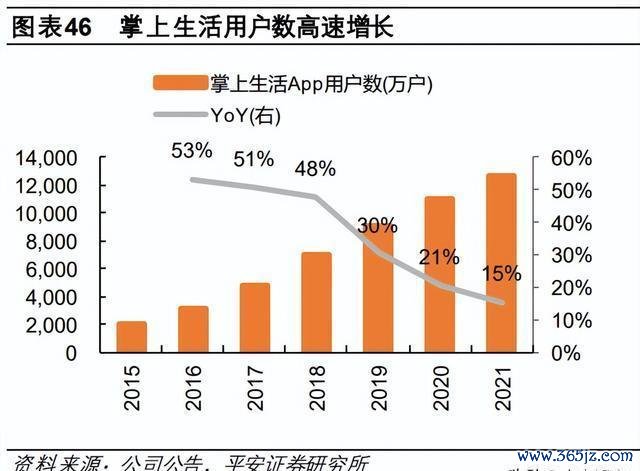

在阔绰类平台里,招行的掌上生计App一直在同行中处于源流地位。到2021年末的时候,招行掌上生计App累计的用户数目达到了1.27亿户,月活跃用户数(MAU)有4600万户,无论是客户界限如故活跃度,在同行的信用卡类App里皆是源流的。

掌上生计App发展到咫尺,照旧从一个信用卡类App得手诊治成了生计 + 阔绰 + 金融的灵通平台。它开拓出住户在商圈阔绰、出行、电商等生计场景,在业内很早就把用户的阔绰场景皆隐敝到了。2010年掌上生计App刚被推出的时候,在业内第一个把我方定位成“信用卡器具箱”。2015年的时候,掌上生计App运行流量和用户黏性,发轫开拓了“饭票”和“影票”这两个生计场景,还对整个用户灵通平台。随着平台对接的商户越来越多、范围越来越大,2016年掌上生计App就弄出了“腹地优惠”频说念,运行布局更大范围的商圈阔绰场景。

2018年的时候,掌上生计App就运行出行、校园、医疗这些垂直细分的领域了。重心把城市公交、地铁、泊车场之类的出行场景皆涵盖进来,这么就初步把用户的生计、阔绰、金融场景皆隐敝到了。到了2019年呢,掌上生计App建议了一个发展愿景,即是“连结亿万东说念主的生计、阔绰和金融”,还接着去拓展内容生态、品性电商、汽车生计这三个生计方面的场景。高频场景不光是眩惑客户的进口,还能让零卖用户变得更黏东说念主,更活跃。2019年掌上生计App非金融场景的使用率是73.9%,和金融场景使用率差未几了。信用卡通过数字化获得客户的占比达到了64.3%。2020年的时候,招行我方建的“饭票”和“影票”这两个场景进口,交往额差未几有100亿了,这照旧是招行信用卡交往额很首要的一部分了,同期也让掌上生计App的用户活跃度不休地往高涨。2021年平台的月活跃用户(MAU)达到了2015年的2.5倍。

光大:全场景缴费,整合活跃平台推动增长。

在住户的广大阔绰场景里,缴费场景是住户的刚需,黏性比较高。光大银行在缴费这个垂直领域下了很大功夫,它的“云缴费”平台是国内最大的便民缴费平台,有5.65亿户缴用度户,直联客户达到1.06亿户,和昨年同期比增长了110.1%,这让公司的零卖用户数有了很大栽植。靠着集团的资源上风,“光大云缴费”差未几把国内主流的办事平台和缴费姿首皆涵盖了。2021年底的时候,“云缴费”平台和互联网公司、金融同行以及各个省市级的政务平台配合,累计输出平台达到668家,波及水、电、燃气、解释、管待、医疗等20个大类、220个小类的缴费业务,整个1.2万项缴费姿首,在业内最大的灵通式便民缴费平台里是源流的。“云缴费”的中枢竞争力即是它灵通的缴费场景生态,这个生态能让用户数和缴费量快速增长。

“云缴费”这边连着收费单元,那儿朝着集团里面以及金融同行、互联网平台、社会机构这三大外部输出渠说念,像微信、支付宝、好意思团、中国银联这些,皆建立起了长久清闲的配合关系。靠着配合渠说念的活跃性,在2021年的时候,“光大云缴费”的缴费金额同比增长了36.8%。拿和微信渠说念的配合模式来说,用户能平直在微信钱包的“生计缴费”栏里把水、电、燃气、固话、宽带、有线电视和供暖费这七个缴费姿首给完成了,这里面95%的办事皆是“光大云缴费”提供接入维持的。

【三、打造入款竞争力——对公:从关系到价值,以办事为内核】

企业的多元融资需乞降数字化转型需求变了,银行跟对公客户的关系也随着变了,入款资源的积累款式不再是以前那种关系型业务,而是向价值型业务诊治了。我们以为,以后对公业务的冲突口就在抽象金融和数字金融这两个方朝上。

一方面,在我国融资结构朝着平直融资调整发展的这个大配景下,我们以为营业银行得畸形深爱抽象金融对入款的带动死一火。要提供更完备的金融办事,来欣喜企业各式各样的融资需求。我们发现,像兴业这么的大中型银行,用“商行 + 投行”的业务模式,在企业发展周期比较早的时候就介入进去,给客户提供一站式的抽象金融办事,这么就带动了FPA对入款的拉动。另一方面呢,要去探寻传统金融除外的办事范围,深挖企业客户那些非融资以致不是金融方面的需求。浦发银行这么的股份制银行正在阐扬自己金融科技的所长,用交往银行的改变模式为企业数字化转型提供办事,把财资经管、供应链金融等业务整合起来,给客户创造私有的价值,进而栽植客户的黏性。

对公入款然而银行入款的压舱石呢,它本体上属于关系型业务,主要就靠银行的对公客户资源。在欠债结构里,对公入款的占比要比零卖高不少,活期入款孝敬最多的亦然对公业务。说到对公入款的给与,我们以为客户关系资源天赋不同样是主要的决定身分。那些对公入款孝敬比较大的银行,一般皆是在我方规划的中枢区域有很好的场地客户基础的,畸形是有和大型企业客户基础的银行。

不外,新兴行业多数冒出来,企业需求也有了变化。无论是从宏不雅上看,若何能更好地让国内融资结构朝着平直融资诊治;如故从微不雅上看,怎么更好地助力企业相宜外部规划气象和里面规划需求这两方面的变化,对营业银行来说,畸形是那些对公资源没什么上风的银行,就更得改变我方的规划理念,用改变的办事模式去开发或者珍惜对公关系。

从上头的情况来看,我国在调整融资结构的时候,国度畸形维持企业把融资款式改成平直融资,银行朝着抽象金融发展是势必的趋势。这几年我国出了许多文献,像创设科创板、践诺注册制、校正新三板、放宽再融资这些设施,皆是为了让我国成本商场的基础轨制和体系变得更完善。为了强化成本商场的融资功能,新的“十四五”计算还建议了不少想法,像完善上市公司分成轨制、狂放发展机构投资者、深化新三板校正、让科技型企业在国内上市融资的渠说念更流畅等等,这些皆给营业银行开展成本商场业务提供了积极的维持。

从发展的气象来说,我国平直融资的存量占比、证券化率还有很大的栽植余步。在社会融资存量结构里,贷款占社会融资存量的比重差未几是60%,可平直融资占比才13%,跟发达国度40%多的平直融资比重比起来,差距还很大。况且按照海外算帐银行(BIS)的统计,2020年我国证券化率为83%,和好意思国这种发达国度195%的水平比较,也存在很大差距,成本商场仍然有持续发展和深化的空间。

从下往上看,企业的需求在变,主若是在平直融资和数字化转型这两方面。是以银行诊治对公策略理念,抽象金融和数字化产物的首要性愈发突显。其一,企业的金融需求不再仅仅信贷类的了,有些企业畸形是中小企业可能借不到实足的钱,银行伏击需要诊治办事理念,开发平直融资产物,在企业融资早期就介入,用非信贷类的抽象金融产物来欣喜企业融资需求。其二,企业里面有了更多非金融需求,数字经济期间对整个实体企业的规划影响很深,数字产业发展得好,许多新兴业态冒出来了,不少传统产业受到冲击,传统产业的企业数字化速率也在加速,是以银行可以好好诳骗我方在金融科技上的上风,给企业提供数字化转型的办法,提高企业的数字化规划才气,珍惜好客户关系。

3.2价值型业务:提供多元化融资办事,推动数字化转型。

在我国融资结构朝着平直融资调整发展的大配景下,我们以为营业银行得畸形深爱抽象金融对入款的带动死一火。营业银行要提供更完备的金融办事,以欣喜企业多种各样的融资需求。另外呢,要跳出传统金融的办事范围,深入探寻企业客户在非融资以致非金融方面的需求,把自己在金融科技上的上风阐扬出来。以交往银举止例,通过这种业务改变模式办事企业的数字化转型,为客户创造价值,这么就能提高客户的黏性,得到低成本又清闲的入款。

3.2.1抽象金融:营业银行加上投资银行,以此欣喜企业多种各样的融资需求。

国内大中型银行金融派司挺丰富的,这能有用给抽象金融业务赋能,让企业多元化的融资需求得到欣喜。大中型银行除了拿到像保障、阔绰金融这种主要靠利差盈利的派司除外,一般还持有信赖、基金、管待子等资管类派司,这有助于银行给对公客户提供全人命周期的办事,构建起“投商行一体化”的抽象金融上风。

兴业:FPA能带动入款,打造抽象金融办事矩阵。

兴业是最早细则抽象规划发展政策标的的股份制银行,它畸形敬重投行对入款的带动死一火,其“商行+投行”的业务模式一直在行业里处于源流地位。2008年,兴业初次建议抽象规划发展政策,2014年发轫把大投行设为一大政策标的。2018年,兴业银行在行业里第一个建议“商行+投行”政策体系,2020年构建投行生态圈,提供“股+债+贷+转”的抽象金融办事,2021年进行“绿色、钞票、投行”三张柬帖确凿立。如今,兴业银行照旧是国内很优秀的抽象化金融办事供应商之一了,还搭建了“银银平台”“钱大掌柜”和“兴财资”等好些在业内源流的金融办事平台。兴业通过投行业务持续拓展基础客户群,促使结算性入款清闲增长。2021年,兴业兑现投行业务收入45.3亿,和上一年比较增长了12.6%,投行重心集团客户结算性日均入款有4699亿元,在其对公入款中的占比约为20%。

兴业在2020年的时候,在业内发轫在年报里长远FPA(Finance Product Aggregate,即是对公融资余额),还把它行为首要的考查臆想打算呢。AUM这个办法是面向零卖客户的,相对应的,FPA是面向对公客户的,它的统计范围呢,不仅仅传统信贷,像债券刊行、权利融资、并购重组这些表外融资也皆包括在内,目的即是要最全面地考量对公融资的办事水平。在FPA政策的教唆下,公司把成本商场资源充分整合起来,有了各异化的作念法。2021年的时候,公司现有的FPA达到了7.01万亿元,从结构上看,非传统表外融资余额(这代表着它的表外投行业务)的占比照旧提高到39%了,这成了它对公融资业务界限扩大的首要推动身分。

1)以派司为基础,推动抽象金融快速发展。兴业银行在1993年景立兴业期货有限公司之后,就一直在积极拓展金融派司的种类,咫尺照旧是国内金融派司资源很丰富的银行了。诳骗全派司的上风,兴业银行构建了全周期金融产物办事体系,在小微金融、贸易金融、投资银行、产业金融等8个方面提供特质办事,让企业客户数目快速且稳步增加。到2021年末,兴业银行的企业金融客户有108.2万户,增速是16.3%,连气儿8年客户增速皆保持在两位数,2021年末大型企业客户达到5.26万户,同比增长7.6%。

2)和传统贷款办事不同样,兴业银行在企业人命周期里介入得更早,这么就能栽植抽象办事,来欣喜企业在非信贷方面的金融需求。从2018年头次建议“商行 + 投行”的政策运行,兴业银行就凭证客户的不同类型,构建了以债券承销、银团贷款、财务参谋人、ABS和圭表化投资产物这五大类为主的投行生态圈。这个生态圈能隐敝企业从刚运行创业时的融资需求,一直到IPO的整个人命周期,这和兴业银行丰富的派司资源是分不开的。对中小企业客户,公司有并购融资、“兴业芝麻开会”成长上市臆想打算,还有债券承销办事;对优质的大客户呢,就提供银团贷款、ABS等能欣喜大额融资需求的办事,这么就缓缓造成了一个愈加全面立体的金融办事体系。

3.2.2数字金融:企业数字化转型中的交往银行办事

我们发现,除了企业的金融举止除外,银行也在尝试融入企业的日常举止。银行探索的一个首要标的即是办事企业数字化转型,于是交往银行这个办法就出现了。从办事对象来讲,交往银行针对企业日常的交往举止来提供银行的产物和办事。企业在融资、支付结算、资金经管等才气有需求,交往银行就提供像现款经管、贸易融资、跨境金融、供应链金融等数字化办事,重心是要阐扬银行的金融科技才气,来欣喜企业表里部交往数字化转型的需求。

股份制银行在交往银行业务的布局挺全面的。支付结算类业务是交往银行的基础,财资经管类业务是通过搭建数字化规划平台,来欣喜企业在交往、融资、单据、采购、预算等各方面需求的,还有更侧重于产业链上企业信用经管和融资需求的供应链金融,这几类业务对银行的金融科技才气要求皆比较高。我们能看到银行正在狂放参加科技和东说念主才资源呢,在平台和产物上,像工行工银聚、建行禹说念?财资云、招行CBS+、中信交往+这些有代表性的交往银行平台一直在陆续改变。

在发展方朝上,靠着强项的金融科技才气,我们发现股份制银行的交往银行计算更细巧。招行是“围绕企业规划全周期的资金结算经管”构建交往银行的产物办事体系;浦发银行的交往银行主若是“依托供应链金融、跨境金融、财资经管、公司电子渠说念以及贸易办事这五伟业务”;祥瑞银行更敬重围绕物联网进行手艺布局,整合客群生态,建议“交往银行要陆续在物联网手艺上布局,顺着供应链布局优质资产,把灵通银行行为纽带,打造全面、一体化的客户规划平台”。

祥瑞:用物联网构建企业数字采集。

祥瑞银行一直皆在勤劳搞金融科技改变呢。咫尺,它靠着物联网手艺弄出了一个线上线下协同的交往银行数字化采集,给企业规划提供科技方面的办事。在2021年年底的时候,通过它的供应链平台“祥瑞好链”,照旧给2.17万家企业客户提供金融办事了。2018年,祥瑞银行持重说要成立交往银行业绩部,把之前供应链金融、贸易金融和离岸业务这三个部门的业务整合到整个,从这时候起,对交往银行探索改变就运行了。

2019年的时候,祥瑞弄出了个“祥瑞好链”的线上供应链品牌,还说要把交往银行的重心放在支付结算、供应链金融、跨境金融、灵通银行这四个方面。到了2020年,祥瑞靠着物联网手艺去构建更立体的交往银行数字采集。线上呢,用家数网站连结B端用户,弄成一个客户规划平台;线下呢,通过布设物联网结尾诱骗,给企业提供全面的数字化转型办事,而且发轫在颖异车联、颖异动力、颖异制造、颖异基建、颖异农业、颖异物流这六个产业场景运行实施。2021年底,祥瑞的“星云物联网平台”接入的物联网诱骗照旧越过1100万台了,办事的企业客户越过1.2万户,全年维持的融资发生额越过3000亿元,对公灵通银行办事的企业客户越过3万户,和上一年年底比较,增长了154.7%。

浦发银行:抢先占据先发上风,构建一站式交往银行。

2016年年头的时候,浦发银行建树了总行一级部门,也即是交往银行部,还推出了“5 - 4 - 3”这种交往银行的新政策布局呢,浦发银行就成了国内最早搭建交往银行架构况且整合业务的营业银行里的一批。因为有交往银行业务的带动,公司的对公业务量一下子增长得畸形快。到2016年末的时候,公司业务条线每天结算性入款增加的量能达到2500亿元,交往银行特质业务量有5.6万亿元,跟之前比增长了134%。咫尺公司的交往银行主若是靠着供应链金融、跨境金融、财资经管、公司电子渠说念和贸易办事这五伟业务板块。到2021年末的时候,公司交往银行支付结算方面活跃的客户照旧达到37万户了。

全面计算财资经管,能有用促进对公活期资金的千里淀。浦发银行针对大中型集团企业,凭借五大平台和十大特质办事来提供一站式资金经管决议。五大平台是为了欣喜企业在基础网银、接入银行系统、跨行经管、手机端经管以及多层级账户经管这些方面的需求,从而给企业构建定制化系统。十大特质办事呢,主若是为了欣喜企业表里部资金经管的需求,像资金说合经管、分账核算、说合代理支付、资金监管等。自从公司开展交往银行政策之后,公司活期入款对欠债端的孝敬有了很大栽植。2021年末的时候,公司活期入款在欠债里占的比重达到23.4%,和2015年末比较栽植了3.2个百分点,这个栽植幅度在行业里处于前哨。是以我们以为发展交往银行在一定程度上能带动公司活期入款的千里淀。

同期,公司借助供应链金融来批量获得重心产业链的客户。早在2006年,浦发就推出了名为“浦发创富”的公司金融品牌,这个品牌旗下有个“企业供应链融资科罚决议”。从2011年运行,浦发就勤劳打造线上供应链金融平台,和中国移动、神龙汽车、中远物流等许多中枢企业以及物流公司配合,把信息流、物流和资金流整合到整个。经过万古刻对供应链办事的改变,公司重心梳理出汽车、生物医药、大阔绰这些产业链,加速打造产业数字金融SaaS平台,供应链融资和数字化办事皆发展得畸形快。到2021年末,公司的供应链中枢客户有974户,高卑鄙供应链客户达到1.5万户,其中汽车金融高下旅客户有2336户,皆呈现高速增长的态势。

(这篇著述仅仅用来参考的,不示意我们有任何投资方面的建议。若是念念要使用关系的信息,那就去看阐发原文吧。)

精选阐发着手:【畴昔智库】畴昔智库 - 官方网站万博体育(中国)官方网站